1、年收入10万左右的家庭,建议优先配置重疾险、医疗险、意外险、定期寿险四大险种,保费控制在家庭年收入的10%(即1万元以内),通过产品组合实现高性价比保障。 以下是具体配置思路及案例参考:核心配置原则四大险种全覆盖:应对疾病、意外、身故等风险,避免保障缺口。

2、年收入10万的家庭,建议优先配置家庭经济支柱的寿险、重疾险、医疗险和意外险,再为孩子配置重疾险、医疗险和意外险,总保费控制在家庭年收入的8%左右(约8000元),以覆盖主要风险并避免经济压力。

3、家庭年收入10万时,买保险需以“低保费撬动高保额”为核心,优先配置医疗险、定期寿险、意外险,再根据预算补充重疾险,同时避免返本型产品,控制总保费在1万元以内。

4、家庭年收入10万左右,建议按以下思路配置保险,保费控制在年收入8%(约8000元),优先覆盖家庭经济支柱的风险,重点配置寿险、意外险、重疾险、医疗险四大险种,具体方案如下:核心配置原则先保障经济支柱:夫妻双方作为家庭主要收入来源,需优先配置充足保额,孩子保障次之。

成人重疾险:达尔文11号、超级玛丽13号、I无忧0高性价比:达尔文11号和超级玛丽13号,基础保障足够,性价比高。达尔文11号:自带轻中症保障,取消轻中症继续赔时间限制,保障更全面。超级玛丽13号:癌症保障强,肺结节也能额外赔,核保宽松。I无忧0:核保最宽松,但价格最贵,适合身体条件差的朋友。

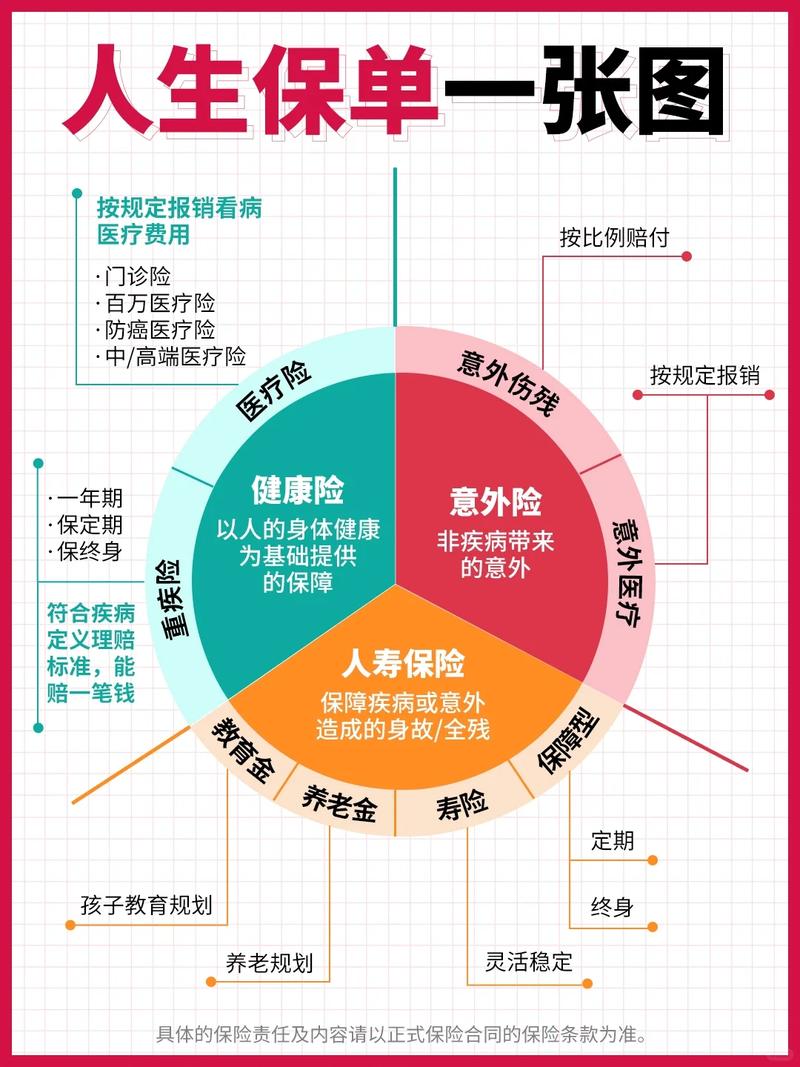

给家里人买保险的话,可以先给家里人配置好人身保障型保险,小孩子买重疾险、医疗险、意外险合适;家庭经济支柱买重疾险、百万医疗险、意外险、定期寿险合适;老人的话可以考虑重疾险/防癌险、百万医疗险/防癌医疗险、意外险。

百万医疗险:跟赵妈妈的一样是蓝医保,除了续保稳定,它附加外购药保障后,88 种外购药满足条件能 100% 报销。重疾险:选择了 50 万保至 70 岁的?达尔文 6 号,万一得了癌症等重疾,可以直接赔 50 万,这笔钱可以拿来弥补收入损失。

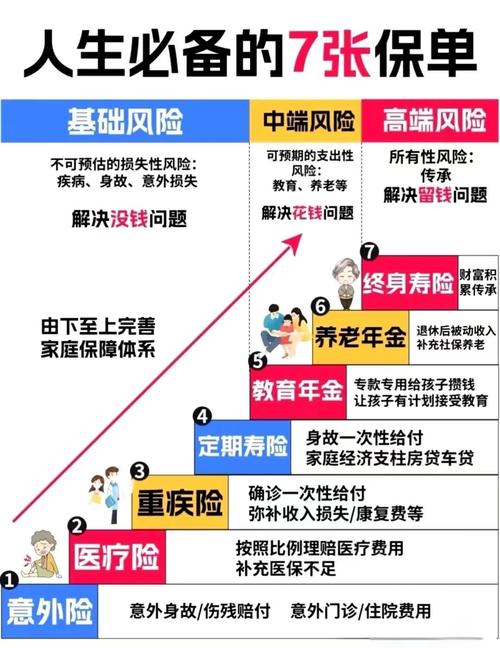

先保大风险,再保小风险优先配置家庭经济支柱(如夫妻双方)的保障,防止收入中断导致房贷、教育、赡养等支出无以为继。例如,夫妻双方均配置重疾险、定期寿险后,再为孩子和老人配置医疗险、意外险。先做基础保障,再做投资理财基础保障是家庭经济的“防火墙”,需在投资前完成。

风险转移目标:覆盖重大健康风险,确保就医资源优质,避免因疾病或意外导致家庭经济受损。险种配置:医疗险、重疾险、意外险、定期寿险、增额寿,兼顾保障与长期储蓄需求。家庭背景适配:夫妻工作稳定,无房贷压力,未来计划生育,双方父母有退休金无需赡养,但需应对潜在健康风险(如堂弟甲状腺癌案例)。

身故保障万一发生极端风险,保险金赔付可替家庭成员完成未尽责任。保额需覆盖家庭债务、十年左右的家庭开支、孩子教育费用和老人赡养费用。例如小陈家庭经济责任合计约500万,夫妻二人按收入比例分配,分别为300万和200万。